主要观点

行情回顾:一路下跌。2014年,在国内经济低迷、房地产市场萎靡、玻璃(899,13.00,1.47%)需求低迷、而供应有增无减等利空因素笼罩下,玻璃价格陷入 跌跌不休 的境地。其中,玻璃主力合约期货价格从1300元/吨附近不断下跌至1000元/吨附近。四季度,全国各地区主要生产企业玻璃现货市场价格纷纷创出了自2009年以来的历史新低。其中,华北地区5MM玻璃市场价维持在1000元/吨附近。

新一轮刺激效果不乐观,政府救助难改房市熊态。为了规避国内经济不断下行的风险,中国政府加强了经济刺激的力度和规模。虽然新一轮经济刺激或许能够延缓经济下滑的进程,但是无法彻底扭转经济的颓势。与此同时,国内房地产市场呈现 低迷 之态,房价下跌范围不断扩大,下跌动能不断增加,土地拍卖流拍频频。于是,除了北上广深未解除限购政策,全国其他城市均松绑限购政策,甚至还给予新购房者补贴、户口、社保等优惠措施。此外,住建部拟出台收购商品房用于保障性住房的指导意见。2015年,尽管政府仍会对房地产业 溺爱 有加,不会轻易容许不断滋生的房地产泡沫全面破裂,但是终究难改房地产市场由牛转熊的大格局,一旦进入周期性的下降阶段,过去十多年疯狂的投资盛宴难再。加之中国汽车市场产销增速放缓和玻璃出口增量有限,玻璃市场需求弱势难改,预计需求同比下滑5%左右。

玻璃去产能化仍将继续,玻璃开启去库存化进程。受玻璃价格不断下跌,天然气价格上涨,环保成本增加,新增产能较大等因素影响,2014年下半年开始越来越多的玻璃企业陷入了亏损状态,整个玻璃行业运行形势日益严峻。其中有一部分玻璃生产企业已经开始主动去产能化的过程。2014年年中,平板玻璃产量增速已经由正数转为负数,至今仍在零轴之下。全国玻璃库存主要集中在上游,生产企业出库比较困难,而贸易商和加工商采购态度总体上比较谨慎,中下游企业库存水平较低。中国玻璃信息网的统计数据显示,全国浮法玻璃生产企业库存不断上升至3270万重量箱左右,已经超过2006年4月份的3200万重量箱的历史高点。2015年,中国仍将面对日益严峻的经济形势和严酷的行业生存环境,国内玻璃行业将开始进入 去库存化 的历程,玻璃库存同比增速将逐渐回落,甚至进入持续 负增长 的状态。

行情展望。2015年,除了中国经济形势和房地产市场走势等宏观面的影响之外,中国玻璃价格走势还取决于去产能化和去库存化的力度。但愿玻璃企业能够主动去产能和去库存,否则将陷入极其被动局面。在中国经济重心继续下滑和房地产市场进入大熊市的背景之下,如果玻璃行业去产能不够坚决,去库存不够快速,而仅仅依靠召开会议、联合挺价、稳定市场信心等无关痛痒的举措,势必进一步恶化供需过剩的格局,那么玻璃期货价格预计总体上呈现弱势震荡下行的趋势。具体而言,玻璃主力合约期货价格总体上 易跌难涨 ,上方第一压力位在1000元/吨一线,第二压力位在1100元/吨一线。

一、行情回顾

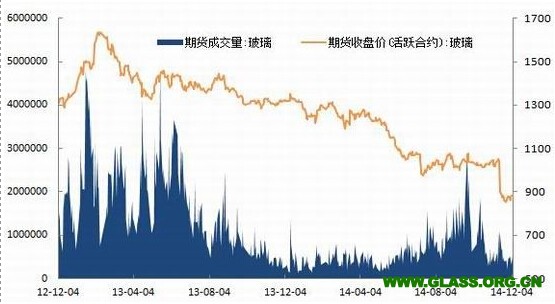

2014年1-7月份,在国内经济低迷、房地产市场萎靡、玻璃需求低迷、而供应有增无减等利空因素笼罩下,玻璃价格陷入 跌跌不休 的境地。其中,玻璃主力合约期货价格从1月份的1300元/吨附近不断下跌至7月份的1000元/吨。

不过,随着中国政府加快出台刺激政策,发改委大量批复基建投资项目、放松房地产限购和贷款政策和央行[微博]由定向宽松转向全面宽松等一系列政策利好刺激之下,玻璃主力合约期货价格止跌企稳,大概在950至1100元/吨之间来回震荡。与去年相比,今年玻璃期货成交量明显萎缩(参见图1)。

图1 郑商所玻璃期货价格走势(元/吨)

四季度,全国各地区主要生产企业玻璃现货市场价格纷纷创出了自2009年以来的历史新低。例如,华北地区5MM玻璃市场价维持在1000元/吨附近(参见图2)。

图2 中国玻璃主要企业现货价格走势(元/吨)

二、新一轮刺激效果不乐观

为了减缓国内经济不断下行的风险,中国政府不断加强刺激政策的力度和规模,实际上已开启了新一轮经济刺激政策,堪比2008年 四万亿 的刺激政策。

一方面,央行时隔两年后首度进行不对称降息意味着国内货币政策已经由定向宽松彻底转向全面宽松。此前,央行和银监会还对首套房再启 认贷不认房 界定标准,贷款利率下限也重回当年水平,鼓励银行通过发行住房抵押贷款支持证券(MBS)和期限较长的专项金融债券等筹集资金以增加贷款投放等。不容忽略的是,央行出台一系列 微刺激、控风险 的金融创新工具,例如中期借贷便利(MLF)、抵押补充贷款(PSL)、短期流动性调节工具(SLO) 等,陆陆续续一共投放了大概两万亿元的货币流动性。

另一方面,财政部实施积极财政政策,国家发改委等政府部门不断加强稳增长的力度,基建项目批复较为密集,投资规模明显加大。据不完全统计,自10月份以来的两个月时间里,国家发改委密集批复了35个基建项目,包括28个铁路、6个机场和1个深水港项目,总投资约9761.71亿元。

众所周知,中国政府新一轮经济刺激或许能够延缓目前经济不断下滑的进程,但是无法彻底扭转经济的颓势(参见图3和图4)。而且,政府刺激政策对实体经济的边际效应逐渐递减,尤其对国内玻璃等建材类期货价格的提升十分有限。

图3中国GDP增长重心下滑(季度)

图4 中国PMI增长低于荣枯分界线(月度)

三、政府救助难改房市熊态

2014年伊始,国内房地产市场开始呈现 低迷 之态,房价下跌范围不断扩大,下跌动能不断增加,土地拍卖流拍频频。为了救助当地房地产,全国各级地方政府如热锅上蚂蚁一样手忙脚乱,始终处于 病急乱投医 的状态,争先恐后使出各种 绝招 ,目前除了北上广深未解除限购政策,其他城市均松绑限购政策,甚至还给予新购房者补贴、户口、社保等优惠措施。

据媒体报道,住房和城乡建设部(住建部)拟出台收购商品房用于保障性住房的指导意见,对地方政府回购或回租普通商品房分类做出具体要求。此前,地方政府已出台过类似的商品房回购政策。其中,常州市发布《关于促进市区房地产市场平稳健康发展的意见》表示,将充分利用拆迁地块周边区域商品房作为安置房源。《湖南省住房和城乡建设厅关于促进全省房地产市场平稳健康发展的意见》明确表示,各地政府和企事业单位及经济园区可购置适当面积的普通商品房用于公租房和棚户区改造安置房,并纳入2015年全省保障性安居工程计划,享受国家、省保障性安居工程有关资金补助及配建房源税费减免政策。湖北省也鼓励各地根据住房保障实际,通过政府收储等方式,购买商品住房作为公共租赁住房房源;探索将社会存量房源纳入当地公共租赁住房体系,实行市场租金、分类补贴。陕西省还将适时启动保障房社会化收储。福建省允许各市、县政府可以采取政府收储方式,积极稳妥收储商品住房作为保障性住房。

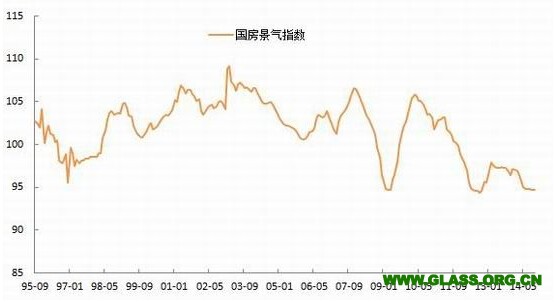

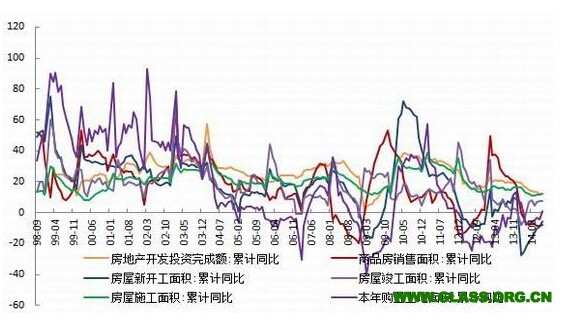

不过,从图4和图5可以看出,这一系列救市政策和措施并未使房地产市场低迷状况出现明显改善,只不过暂时缓和了衰退的步伐,而全国房地产开发业综合景气指数(国房景气指数)短暂回升之后,重新拐头下滑,目前已经处于历史低位水平,房地产开发投资完成额、销售、新开工和施工面积等主要指标数据虽然未进一步恶化,但是回升明显乏力(参见图5和图6)。

终其原因在于:① 中国房地产市场供求过剩格局日趋严峻;② 过去十年房价上涨过猛提前透支了房地产发展空间,未来不具有明显的投资价值;③ 房价居高不下无法刺激真正的有效需求;④ 租金回报率持续下滑导致投资需求减弱;⑤ 赚钱效应 消失导致投机需求萎缩(这些资金纷纷追逐股票市场)。据了解,2008年以来,北京、上海、深圳等主要城市租金回报率下滑幅度均在30%以上。2013年,我国整体租金回报率约为2.66%,和主要国家相比处于较低水平。2014年6月,一线城市租金回报率均在2.5%以下,已明显低于一年期存款利率。

图5 国房景气指数处于历史低位水平

图6 房地产主要指标回升乏力(%)

目前,我国房屋库存节节攀升。据民生证券研究院公布的数据显示,截至2014年10月,中国商品房待售面积5.8亿平方米,在建房屋施工面积53.7亿平方米,按2013年全年房地产销售面积为13.5亿平米计算,待售住房与在建住房需55个月才能卖掉,也就是说消化存量库存需4年半的时间。若按2014年10月房地产销售面积8.9亿平米计算,消化存量库存需5年半的时间。尤其是,鄂尔多斯、神木、温州等一些地方此前盲目 大造城 ,当地主导产业出现问题后,传统的资金链逐渐断裂,房地产泡沫逐渐破灭,如今局部地区出现一座座 空城 或 鬼城 。2014年,这种悲剧似乎由点到面不断蔓延的趋势,政府救市只是暂时缓和了不利局面。

2015年,尽管政府仍会对房地产业 溺爱 有加,不会轻易容许不断滋生的房地产泡沫全面破裂,但是终究难改房地产市场由牛转熊的大格局,一旦进入周期性的下降阶段,过去十多年疯狂的投资盛宴难再。此外,中国汽车市场产销增速放缓和玻璃出口增量有限,玻璃市场需求弱势难改,预计需求同比下滑5%左右。

四、玻璃去产能化仍将继续

受玻璃价格不断下跌,天然气价格上涨,环保成本增加,新增产能较大等因素影响,2014年下半年开始越来越多的玻璃企业陷入了亏损状态,整个玻璃行业运行形势日益严峻。数据显示,2014年前三季度,大约22%玻璃企业处于亏损状态,亏损企业亏损额超过了37亿元,增长达67%。其中,平板玻璃制造业亏损面已达36%,同比增加5个百分点,比2014年上半年增加2个百分点,亏损企业亏损额达到24亿元,同比增长100%。

由此,中国一部分玻璃生产企业已经开始主动去产能化的过程。2014年年中,平板玻璃产量增速已经由正数转为负数,至今仍在零轴之下(参见图7)。据中国玻璃信息网统计,2014年以来冷修生产线31条(下半年高达22条),减少产能10650万重箱,创近些年来的新高;新增生产线20条(下半年9条),新增产能8430万重箱;冷修复产9条生产线(下半年仅3条),新增产能3060万重箱,综合累计新增产能90万重箱。而全国浮法玻璃实际产能也由9月份的92436万重量箱降至目前的91086万重量箱,停产和冷修产能由3114万重量箱增加至3270万重量箱(参见图8)。此外,全国主要玻璃生产企业产能利用率由83.6%逐渐下降至78.2%。

2015年,在市场需求难以好转的背景下,中国玻璃产能仍将延续逐渐下滑的态势。与2005年、2008年和2012年短暂负增长相比,预计这一轮去产能的过程和步伐将会更加艰难、时间更长,毕竟如今中国房地产大牛市似乎已经渐行渐远了。

未来,中国玻璃企业去产能化主要表现在:1、主动减产能,升级产品质量;2、被动减少产能,如窑龄到期,提前冷修;3、部分企业资金紧张,无法运营,被其他企业兼并收购,市场集中度提高,将出现更大规模的玻璃企业集团或联盟;4、国家淘汰过剩落后产能和实施严苛环保政策,行政性强制削减玻璃过剩产能。

实际上,唯有真正大规模去产能化,方能终结玻璃价格跌跌不休的熊途。否则,一旦价格有所好转,那么潜在的或已建成的生产线会趁机点火。

图7 中国平板玻璃产量同比为负(万重量箱,%)

图8 中国浮法玻璃已开启去产能化(万重量箱/年)

五、玻璃开启去库存化进程

2014年,全国玻璃库存主要集中在上游,生产企业出库比较困难,而贸易商和加工商采购态度总体上比较谨慎,中下游企业库存水平较低。中国玻璃信息网的统计数据显示,全国浮法玻璃生产企业库存不断上升至3270万重量箱左右,已经超过2006年4月份的3200万重量箱的历史高点(参见图9)。中国建筑玻璃与工业玻璃协会的月度末库存数据显示,2014年浮法玻璃月度库存水平明显高于历史同期的水平,尤其是上半年比2013年同期水平高出竟然达到1000多万重量箱。由此可见,一旦国内房地产市场出大问题,便直接导致玻璃需求很快萎缩,玻璃行业供需失衡势必导致库存快速攀升(参见图10)。

图9 中国浮法玻璃生产企业库存创历史新高

图10 中国浮法玻璃月度库存高于历史同期(万重量箱)

2015年,中国仍将面对日益严峻的经济形势和严酷的行业生存环境,国内玻璃行业将开始进入 去库存化 的历程,玻璃库存同比增速将逐渐回落,甚至进入持续 负增长 的状态。

六、行情展望

2015年是中国玻璃行业去产能化过程中最为艰难的时期,既有不少潜在点火生产线,又有大量冷修停产生产线。据中国玻璃信息网消息,预计2015年中国窑龄到期有望冷修停产的浮法玻璃生产线达到28条,减少产能9648万重量箱。不过,有望投产的浮法玻璃生产线仍有20条生产线,新增产能9150万重量箱。

2015年也是中国玻璃行业去库存化的必经之路,尤其是上游企业库存较高。目前,玻璃贸易商和加工商对后市信心不足,不愿意囤货。房地产市场依旧不振,终端需求不济,很可能采取 随用随进 策略。随着中国玻璃产能利用率的下滑,库存有望逐渐下滑。

简言之,除了中国经济形势和房地产市场走势等宏观面的影响之外,中国玻璃价格未来走势还取决于去产能化和去库存化的力度。但愿,玻璃企业能够主动去产能和去库存,否则将陷入极其被动局面。

在中国经济重心继续下滑和房地产市场进入大熊市的背景之下,如果玻璃行业去产能不够坚决,去库存不够快速,而仅仅依靠召开会议、联合挺价、稳定市场信心等无关痛痒的举措,势必进一步恶化供需过剩的格局,那么玻璃期货价格预计总体上呈现弱势震荡下行的趋势。

具体而言,玻璃主力合约期货价格总体上 易跌难涨 ,上方第一压力位在1000元/吨一线,第二压力位在1100元/吨一线。