要点:

1.二月份现货市场受到春节假期的影响,走势相对沉闷,尤其是春节之后生产企业提振市场气氛的呼声不高,仅有零星企业价格上调。

2.浮法玻璃(918,-10.00,-1.08%)产能利用率为74.23%;环比上涨-0.08%;同比去年上涨-8.66%,超过了08年金融危机之后的低值,处于历史最低水平。对于当前的供需矛盾有一定的缓和作用。同时也会有一批新建产能投产运营。从库存方面看,截止2月底,全国334条浮法玻璃生产线存货为3431万重量箱,较1月底回升150万重箱,处于近年来的历史最高水平。

3、2014年1-12月房地产类各项数据显示,房地产行业在2014年逐渐显示低迷态势,各项增速均大幅下滑,这对上游平板玻璃需求构成较大打击。

4、我们认为受淡季景气度影响需求整体仍将较弱,但是正月十五过后需求有回升的可能。在库存高位压力影响下,玻璃价格或将继续下调,但受成本支撑,下调的空间不会太大。

后市展望与操作策略:

当前随着政策面的向好,地产行业短期会有所反弹,但长期来看,其需求下滑仍不回避免。平板玻璃供应过剩格局尚未发生根本性改变,但供需边际在缓慢改善。就成本以及行业盈利来看,随着环保设备的逐渐开启,生产企业的成本压力日益显现,成本刚性支撑再度显现,继续下滑空间较为有限。我们认为短期内加工企业复工速度不快和周边市场企业库存压力比较大等因素会制约玻璃在三月份价格的反弹速度和空间。预计在三月份现货价格将以反复震荡探底为主,上下空间都受到一定限制。预计玻璃期货主力合约FG506价格主要在900-1000元窄幅区间震荡为主。

一、行情回顾

1、2015年玻璃期货2月走势回顾

步入2015年2月,玻璃期货主力合约FG506价格继续维持900-1000元区间震荡,截止2月27日,玻璃主力合约FG506收盘价为963元/吨,2月份期货价格总涨跌幅为+5.94%。

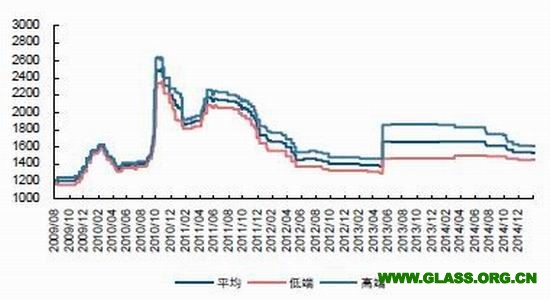

图1-3期货主力合约价格、现货均价及期现价差走势

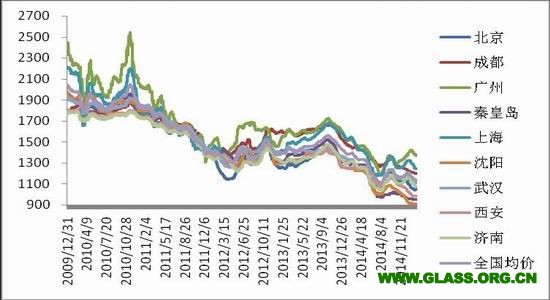

2015年2月27日中国玻璃综合指数843.46点,环比上月上涨-14.18,同比去年上涨-176.68点;中国玻璃价格指数828.35点,环比上月上涨-16.56点,同比去年上涨-187.07点;中国玻璃信心指数903.92点,环比上月上涨-4.13点,同比去年上涨-135.09点。二月份现货市场受到春节假期的影响,走势相对沉闷,尤其是春节之后生产企业提振市场气氛的呼声不高,仅有零星企业价格上调。受到假期公路运输停运和贸易商不看好后市等因素影响,二月末生产企业库存为3431万重箱,环比上月增加150万重箱,同比去年增加311万重箱。从区域分布上看,东北、华中和华东等地区库存增加明显。

图1-4全国主要城市玻璃现货价格走势

图1-5中国玻璃行业趋势指标

二、基本面分析

1、产能利用率下降库存处于历史高位

截止2015年2月27日,浮法玻璃产能利用率为74.23%;环比上涨-0.08%;同比去年上涨-8.66%,超过了08年金融危机之后的低值,处于历史最低水平。并且我们认为在2015年,浮法玻璃产能利用率将持续维持在75%以下,对于当前的供需矛盾有一定的缓和作用。同时也会有一批新建产能投产运营。

从近年来的产量来看,目前产量达到历史高位,但是产量增速在持续回落。根据统计局数据统计,产量方面,2014年1-12月份,玻璃产量7.92亿重箱,同比增加1.1%。从2014年各个月度产量增速来看,2014年5月后,产量增速下降明显。产量增速的回落主要是因为玻璃现货市场价格走低,企业效益不佳,不少生产线都开始冷修。整体看还存在总量过大和区域发展不平衡等问题,预计在2015年产能减少的速度还要增加,同时伴随着产能的减少,部分生产企业也将退出现货生产市场。

从库存方面看,截止2月底,全国334条浮法玻璃生产线存货为3431万重量箱,较1月底回升150万重箱,处于近年来的历史最高水平。库存增长的主要原因是受到假期公路运输停运和贸易商不看好后市等因素影响,近期玻璃行业存货压力仍然在上升。但从中长期看随着产能利用率的降低,行业库存及存货天数有望稳定,甚至下行。

图2-1产能利用率变化

图2-2国内平板玻璃产量增速

图2-3库存维持相对高位

成本端方面,影响玻璃制造成本的最重要的就是燃料,其采用不同燃料价格的决定了玻璃企业盈利水平。但值得关注原油下跌对原材料端的助益,特别是对使用石油焦、煤焦油等燃料的企业。近期纯碱价格下滑明显,今年我国纯碱总产能已将近3000万吨,过剩严重。纯碱作为最基础的化工原料之一,有着广泛的用途,但下游普遍疲软,承接乏力。因此玻璃-纯碱重油差反弹。

除了原材料成本外,环保成本增加会造成企业运营资金紧张。因为天然气相比重油是非常环保的原材料,以500吨生产线按每天使用9万立方米天然气为例计算,每年增加成本1300万元,折合每吨成本增加87元。我们认为受淡季景气度影响需求仍将大幅度减弱,加之库存高位压力影响下,玻璃价格或将继续下调,但受成本支撑,下调的空间不会太大。

图2-4纯碱价格走势

图2- 5重油价格走势

图2- 5重油价格走势

图2-5平板玻璃-纯碱、重油价格差回升(单位:重箱)